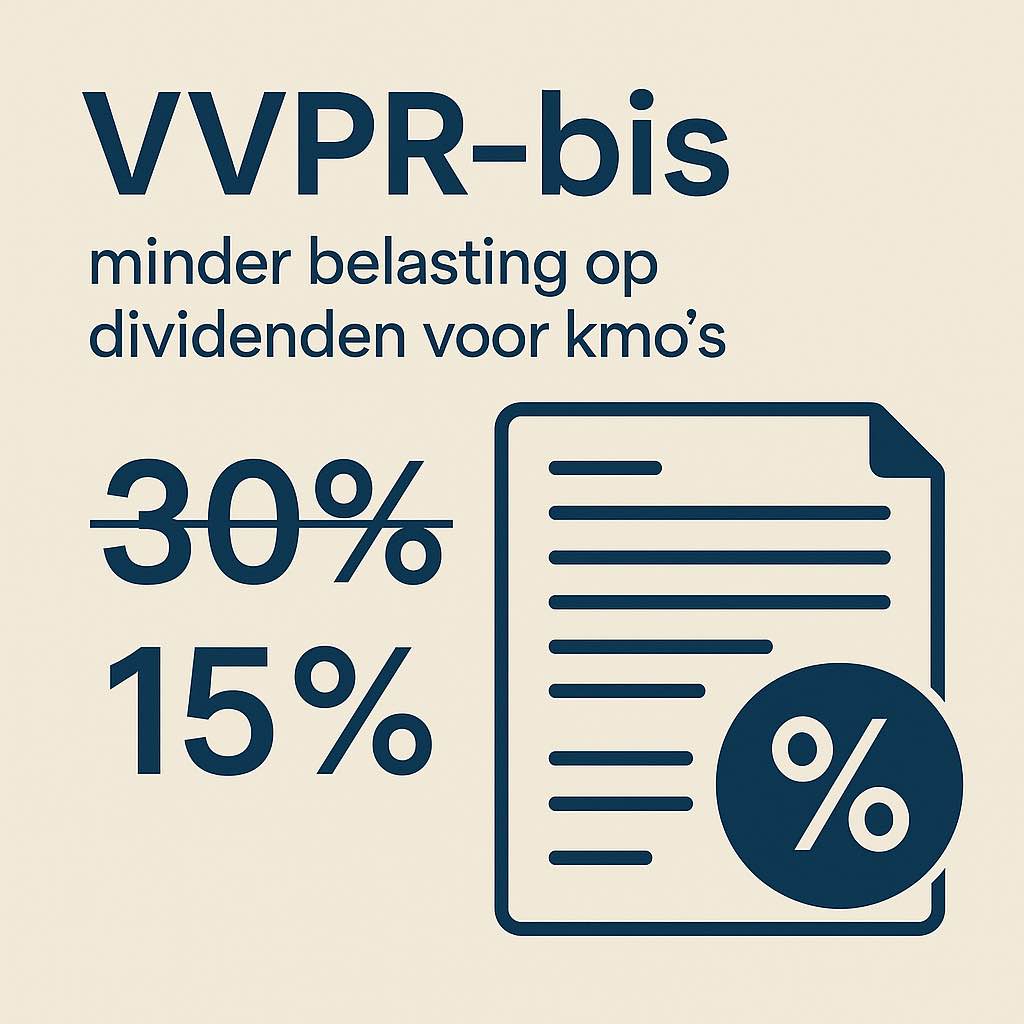

VVPR-bis: minder belasting op dividenden voor kmo’s

In dit artikel leggen we stap voor stap uit:

- Wat VVPR-bis is

- Voorwaarden om in aanmerking te komen

- Wachttermijnen en tarieven (oude en nieuwe regels)

- Het verschil met de liquidatiereserve

- Hoe Meesters Accountants je helpt dit optimaal te benutten

Eerst kijken dan lezen? Bekijk onze podcast via deze link!

Wat is VVPR-bis in eenvoudige taal?

VVPR-bis is een Belgische fiscale regeling die kmo’s toelaat om dividenden uit te keren aan een verlaagd tarief van 15%, in plaats van het gewone 30%.

Voorwaarde is wel dat je nieuwe aandelen hebt die voldoen aan specifieke regels én dat je een bepaalde wachttermijn respecteert.

Het voordeel: je houdt meer van je winst over in privé, zonder ingewikkelde constructies.

Voorwaarden om gebruik te maken van VVPR-bis

VVPR-bis geldt enkel voor nieuwe aandelen die voldoen aan deze voorwaarden:

- Datum van uitgifte: uitgegeven op of na 1 juli 2013

- Inbreng in geld: aandelen ontstaan uit een inbreng in geld, niet in natura

- Kmo-vennootschap: op het moment van de inbreng moet de vennootschap een kleine vennootschap zijn volgens de officiële kmo-definitie (balanstotaal, omzet en personeel onder de drempels)

- Op naam: de aandelen moeten op naam staan (niet aan toonder)

- Volledig volstort: het volledige bedrag moet gestort zijn vóór de dividenduitkering

- Geen preferente rechten: de aandelen mogen geen voorrang hebben bij winstverdeling

Ook latere verduidelijkingen in de wetgeving – zoals rond volstorting of oude kapitaalloze vennootschapsvormen – blijven van toepassing.

Wachttermijnen en tarieven (na de programmawet van 29 juli 2025)

- Na 2 boekjaren kan je dividenden uitkeren aan 20% roerende voorheffing.

- Na 3 boekjaren daalt dat tarief naar 15% roerende voorheffing.

- Keer je te vroeg uit (vóór 2 boekjaren), dan geldt het standaardtarief van 30% roerende voorheffing.

- De 20%-fase verdwijnt.

- Pas vanaf 3 boekjaren kan je uitkeren aan 15% roerende voorheffing.

- Keer je eerder uit, dan betaal je opnieuw het gewone tarief van 30% roerende voorheffing.

Voorbeeld: doe je een kapitaalverhoging in 2026, dan kan je pas aan 15% roerende voorheffing uitkeren vanaf het derde boekjaar na die inbreng. Keer je vroeger uit, dan geldt opnieuw het standaardtarief van 30%.

VVPR-bis vs. Liquidatiereserve: wat is het verschil?

Veel ondernemers verwarren VVPR-bis met de liquidatiereserve. Ze lijken op elkaar, maar zijn fundamenteel verschillend:

- VVPR-bis vraagt geen voorafheffing bij aanleg, terwijl je bij de liquidatiereserve meteen 10% heffing betaalt op het moment dat je de reserve aanlegt.

- Bij VVPR-bis kan je dividenden uitkeren aan 15% roerende voorheffing na 3 boekjaren. Voor inbrengen tot en met 31 december 2025 bestaat er ook nog een tussentarief van 20% na 2 boekjaren.

Bij de liquidatiereserve betaal je 6,5% roerende voorheffing na 3 jaar of 5% na 5 jaar voor reserves die zijn aangelegd vóór 2026. Bij een vereffening van de vennootschap kan je de liquidatiereserve zelfs belastingvrij (0%) uitkeren. - Keer je te vroeg uit bij VVPR-bis, dan geldt het standaardtarief van 30% roerende voorheffing.

Bij de liquidatiereserve is dat nog strenger: dan betaal je 30% roerende voorheffing én je had bij de aanleg al 10% heffing betaald. - VVPR-bis is gericht op nieuwe aandelen die voldoen aan bepaalde voorwaarden.

De liquidatiereserve daarentegen is bedoeld voor winstreserves die je in de vennootschap boekt.

Hoe Meesters Accountants ondernemers helpt met VVPR-bis

Bij Meesters Accountants voeren we geen technische installaties uit, maar we zorgen wel dat jij fiscaal en strategisch de juiste keuzes maakt:

- Check van de voorwaarden

We analyseren je aandelen en kapitaalhistoriek om te zien of VVPR-bis van toepassing is. - Dividendkalender

We berekenen exact vanaf wanneer je kan uitkeren aan 15% (en eventueel nog 20% voor oudere inbrengen). - Combinatie met liquidatiereserve

We vergelijken beide regelingen en bepalen welke het meest oplevert in jouw situatie. - Fiscale planning

We stemmen de timing van je uitkeringen af op je privébehoeften, zodat je nooit te vroeg (en te duur) uitkeert.

Conclusie

VVPR-bis is een eenvoudige, maar krachtige regeling waarmee ondernemers hun dividenden veel voordeliger kunnen uitkeren.

Door slim te plannen, kan je de belastingdruk halveren en meer winst privé houden.

Bij Meesters Accountants begeleiden we je met een helder stappenplan, zodat jij optimaal profiteert van VVPR-bis en geen dure fouten maakt.

Nieuws voor elke ondernemer

Bouw- en schoonmaakbedrijven krijgen er in 2026 een extra controleverplichting bij: sociale bijdragen van zelfstandige aannemers. De totale inhouding loopt op tot maximaal 50%.

Steeds meer zelfstandige bedrijfsleiders rijden elektrisch. Maar wat als je jouw bedrijfswagen thuis oplaadt? Mag je vennootschap die elektriciteitskosten terugbetalen zonder extra belasting? En welke voorwaarden moet je respecteren? We zetten de regels helder op een rij.

De aankoop of bouw van een bedrijfspand vraagt vaak een aanzienlijke investering. Niet elke onderneming wil of kan daarvoor een klassieke bankfinanciering aangaan. In dat geval kan onroerende leasing een interessant alternatief vormen.

Dit vind je misschien ook interessant

Klaar voor de revolutie?

Meesters accountants biedt haar cliënten gerichte begeleiding om uw onderneming optimaal voor te bereiden op de nieuwe regelgeving. Neem gerust contact met ons op.